超级玛丽5号最近上线了,作为重疾险界创新小能手,超玛5号团队首创【重疾复原保险金】,大部分多次重疾都无法做到赔付同种重疾,新升级玛丽做到了,又一次引领了重疾潮流!

在上周超玛5号的预告文章中,很多小伙伴留言:

同种疾病是什么情况下都可以赔吗?

重疾复原保险金和癌症二次赔有什么不同?

癌症持续状态是不是不保?我想保这个怎么办?

……

今天,保险小百科扇扇带大家图文并茂,正确认识一下【重疾复原保险金】。

定义

重疾复原保险金,即年满60周岁后的首个保单周年日之前(不含当日)首次确诊,间隔365天后,年满60周岁的首个保单周年日之后(含当日)再次确诊同种或其他重疾,赔付60%基本保额。

简单地说,60岁及以后确诊110种重疾,且同时符合以下三个条件,即可获得60%赔付:

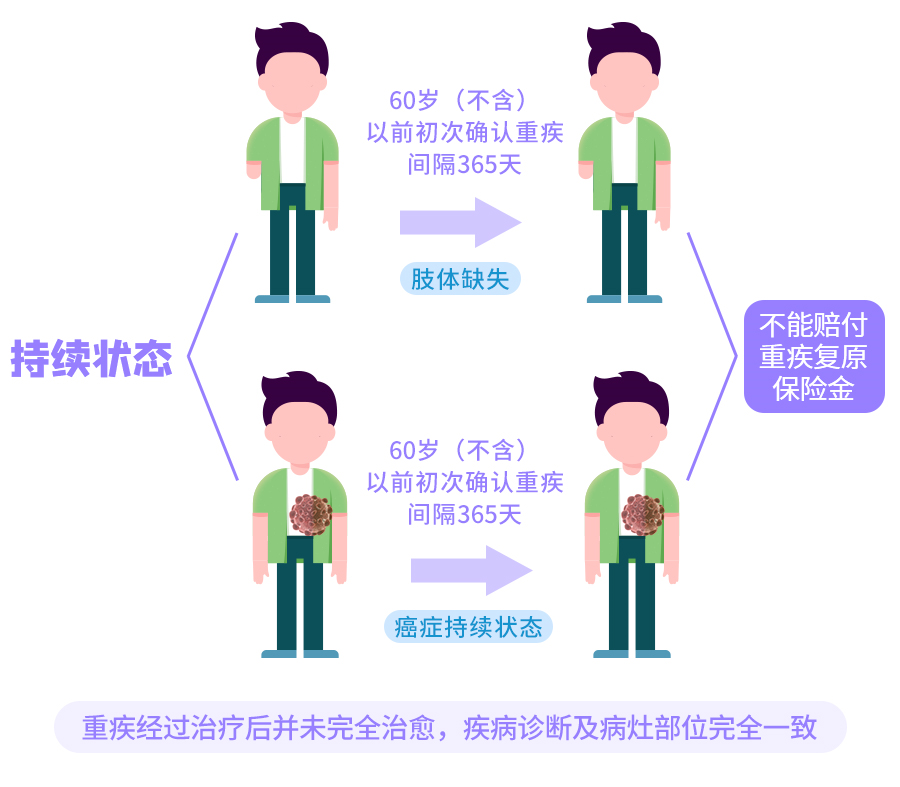

①和②都比较容易理解,重疾复原保险金本质上是一个【二次重疾】责任,只不过这个责任,有一个不赔付情况:首次重疾持续状态。首次重疾持续状态指的是:首次重疾经过治疗后并未完全治愈,疾病诊断及病灶部位完全一致,不能赔付重疾复原保险金。持续状态大多是一些未治愈或不可逆的疾病,如同个部位的脑中风后遗症持续状态,患癌状态持续存在,昏迷,双目失明,肢体缺失等。

这些情况下不赔付就很好理解,毕竟持续状态相当于首次重疾未治愈或不可逆,而首次重疾已经赔付过一次,二次重疾便不再赔付了。

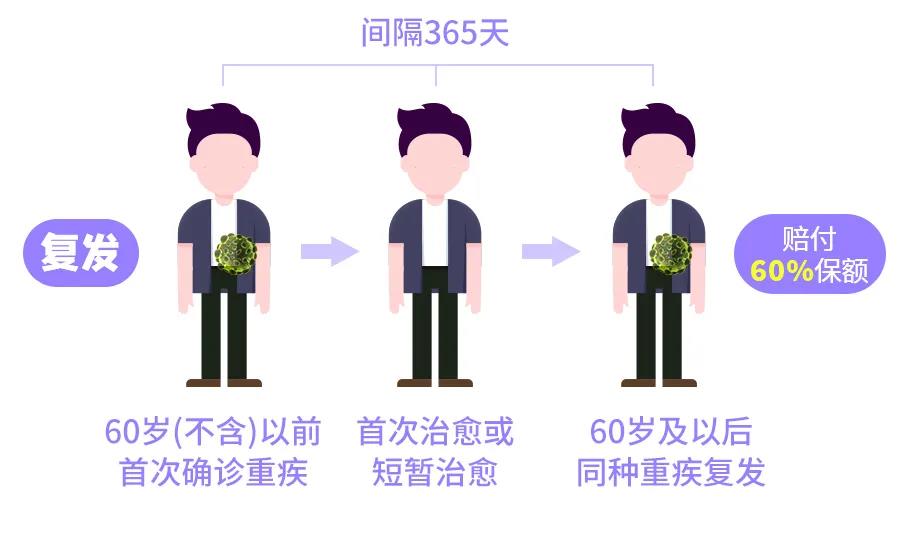

举个例子,伞先生45岁因双目失明,理赔了重疾保险金,间隔365天,60岁后他仍然处于双目失明,因此不能赔付重疾复原保险金。伞小姐58岁患上宫颈癌,理赔了重疾保险金,60岁后她仍然处于宫颈癌治疗期,未治愈,因此不能赔付重疾复原保险金。①同种重疾复发

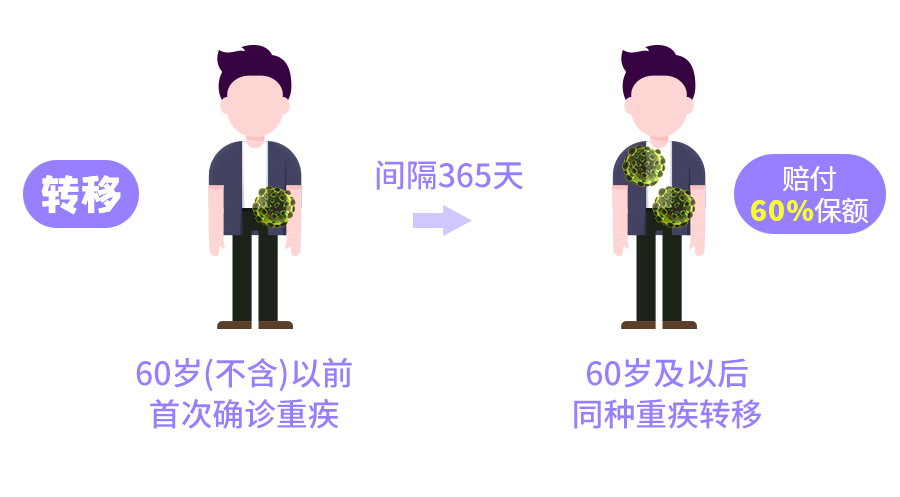

②同种重疾转移

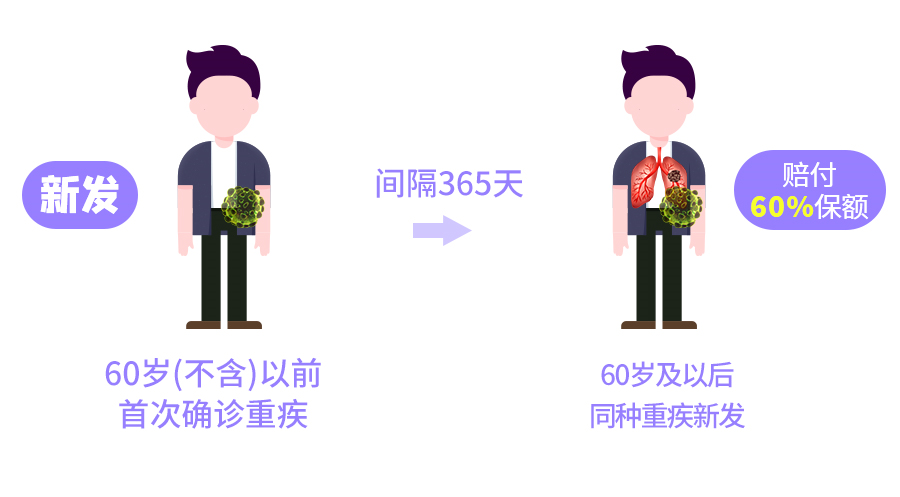

③同种重疾新发

④不同种重疾

比如58岁伞小姐患癌后,经过手术切除或者放化疗治疗后,癌症病灶没有癌细胞,癌症治愈或短暂治愈。

60岁后,在已经治愈的部位重新发现癌细胞,虽然病灶部位一致,但疾病诊断不完全一致。如首次诊断“直肠癌”、癌症复发诊断“直肠癌术后复发”。②同种重疾转移:在新的部位或器官发现与前次重疾相关的同种重疾。

比如58岁伞小姐患癌后,经过手术切除或者放化疗治疗后,60岁后在其他部位或器官发现癌细胞,病灶部位不一致,疾病诊断不一致。如首次诊断“ 左肺癌”、癌症转移诊断“左肺癌,骨转移癌,肝转移癌”。

③同种重疾新发:在新的部位或器官发生了与前次重疾不相关的同种重疾。

不同种重疾,比如58岁伞小姐患宫颈癌,60岁后做了主动脉手术。总结一下,当首次、二次重疾为同种重疾时,【持续状态】不可赔付。不同种重疾任何状态【重疾复原保险金】均可赔付。

【重疾复原保险金】和【癌症二次赔】既有相同点,又有不同点。

相同点:确诊首次重疾为恶性肿瘤-重度后,间隔一段时间,恶性肿瘤-重度新发/复发/转移,额外赔付保额。

1、【重疾复原保险金】二次保障110种重疾,【癌症二次赔】二次只保癌症;2、【重疾复原保险金】不赔付癌症持续状态,【癌症二次赔】赔付首次重疾为恶性肿瘤-重度,间隔一段时间,恶性肿瘤-重度持续状态;简单地说,重疾复原保险金可看作【重疾二次赔】,保障110种疾病,癌症属于110种重疾的一种,【癌症二次赔】大部分是属于【重疾二次赔】的。

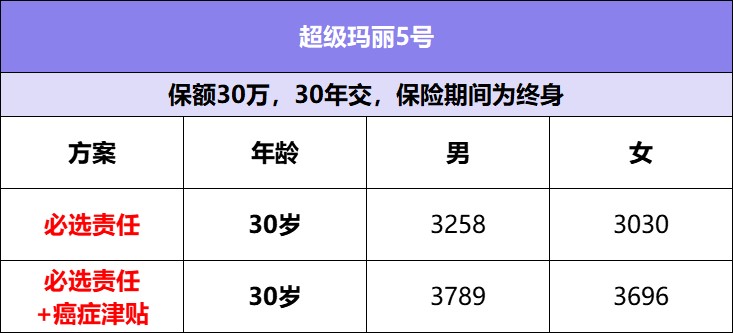

【重疾复原保险金】中缺失的【持续状态】责任,建议大家可以附加【恶性肿瘤津贴】补齐。【恶性肿瘤—重度医疗津贴】,即首次恶性肿瘤—重度医疗津贴,间隔1年,被保险人仍处于恶性肿瘤—重度状态,每次给付40%基本保额,累计给付次数以三次为限,每次给付间隔为1年。【重疾复原保险金】和【恶性肿瘤津贴】两大超级玛丽5号优势,强强联合,不仅保障责任上接近完美,价格也很便宜。以30岁,30年交,保终身为例,男女性保费对比如下:

可以看到,无论是男性还是女性,超级玛丽5号均有较大的价格优势。

超级玛丽5号,继首创【癌症二次赔】之后,首创【重疾复原保险金】,是一次重大创新。1964年诺贝尔文学奖获得者,法国哲学家萨特曾说过:即便【重疾复原保险金】在今天仍是个新鲜事物,但我相信,在不久将来,它将助力超级玛丽5号开启重疾险的新天地。