全部文章重疾险

全网首发!加量价更低,又一款超高性价比少儿重疾险上线!

在刚刚结束不久的东京奥运会上,有一位特别的运动员妈妈:丘索维金娜。

体操运动员的职业生涯普遍较短,但她却八次征战奥运,职业生涯持续了三十多年,背后的原因让人敬佩。

1992年,16岁的小将丘索维金娜第一次奥运会,夺得金牌。

1996年,21岁的她宣布退役,之后生下了儿子阿里什。

但2002年,27岁的丘索维金娜不得不选择复出——儿子阿里什不幸确诊白血病,治疗费用至少需要12万欧元(折合人民币90万元左右)。

面对巨额的治疗费用,她想到了自己的比赛奖金。

她曾说:“我当时决定,我要参加所有能参加的比赛,只为了给我儿子筹集治疗的费用。”

连奥运冠军的孩子患重疾之后巨额的治疗费都需要拼尽全力,我们该怎么办?

及时配置少儿重疾险就可以缓解这部分压力,只要是符合合同约定的疾病并达到理赔标准即可赔付!对于白血病这样的少儿高发疾病,有的少儿重疾险还能额外赔付一笔钱,可以自由支配,用于治病、出国理疗、买保健品……都行。

那么给孩子买少儿重疾险,该如何挑选呢?记住下面这四点:

1.重疾保障病种怎么看?

大人与孩子的高发重疾是有区别的,在给孩子选重疾险的时候,重点留意是否保障了儿童常见的高发重疾,比如白血病、脑恶性肿瘤、重症手足口病、严重川崎病等等。

建议:包含少儿特定疾病保障,少儿高发的白血病、脑恶性肿瘤等等重疾有额外赔付。

2.保额买多少?

重疾险的主要作用是补偿收入损失,如果孩子患重疾,治疗+康复周期通常要3-5年,考虑到孩子高昂的医疗费,自己因为照顾孩子导致的工作收入下降甚至终止,以及维持房贷、赡养老人等固定支出,少儿重疾保额建议至少要覆盖3-5年的家庭收入。另外,建议尽量选择有少儿时期重疾额外赔付的产品,杠杆更高。

建议:目前重疾的治疗费用大概在20-30万,再考虑种种花费,建议少儿重疾险的保额最好能达到50万及以上,如果有少儿时期重疾额外赔则更佳。

3.保障期限选多久?

看预算,预算充足就买保终身可多次赔付的少儿重疾险;预算紧张就买定期少儿重疾险,或者买可以附加第二次重疾赔付的定期重疾险。

建议:根据预算灵活选择。一款优秀的少儿重疾险,当然希望产品定期和长期都有,满足不同预算的朋友。

4.可选责任要不要?

如果想给孩子保终身,难免担心理赔过一次重疾保险就不保了,而且罹患过重疾,身体免疫力较弱,很可能再次发生重疾,由于这种考量,有的少儿重疾险推出了少儿重疾多次赔责任,建议预算足够,给孩子加上重疾多次赔的责任。

另外,不管重疾单次还是多次赔,同种重疾都不能赔付两次,尤其是对于高发的重疾——恶性肿瘤,有复发、新发、转移、持续存在的可能,有的少儿重疾也会提供恶性肿瘤二次赔的保障,让保障更加充足。

建议:如果保终身,选择重疾多次赔和恶性肿瘤二次赔,让保障更加充足。

是否有符合小伞君条件的重疾险呢?

万万没想到!还真的有一款满足宝妈宝爸们上面所有需求的少儿重疾险产品——小雨伞大黄蜂5号少儿重疾险上线了!!!

大黄蜂5号总结成一句话就是:少儿保障全、赔付保额高、加量价更低!

接下来小伞君给大家具体介绍一下这款优秀的少儿重疾险吧!

覆盖183种疾病,重疾额外赔50%!

大黄蜂5号有两个版本,一个保定期,另一个版本保长期,这样的设计给不同家庭条件和需求的朋友提供了更多选择。

● 定期的,保障30年。

● 长期的,保至70岁或终身。

保障方面,两个版本几乎一致,只有细微的不同,一起往下看。

大黄蜂5号基础保障非常扎实,重疾、中症、轻症该有的保障都有。

1.重疾:保110种,保1次,赔付100%基本保额;

定期版:保单前10年,额外赔50%保额;

长期版:保单前30年,额外赔50%保额。

中国保险行业协会和中国医师协会联合发布的重疾新定义含28种重疾,占到了重疾发病率的95%,覆盖了我们普通人一生中的绝大部分的重疾风险。

所以,不用担心买少儿重疾险,成年以后的重疾就减弱了,重疾都规规矩矩按照规范制定,成人高发的重疾保障也都包含,保障依然能打。

很多的少儿重疾险,保障就到此为止了,但是大黄蜂5号不一样,还有重疾额外赔付,最高能够拿到150%基本保额。

2.中症:保30种中症,保3次,赔付60%基本保额;

轻症:保43种轻症,保3次,赔付30%基本保额。

大部分少儿重疾险中症赔付比例也就50%,大黄蜂5号的赔付比例高达60%。

判断一款重疾险的保障是否扎实,有一个重要的考量标准就是:是否包含高发轻症。

小伞君整理了大黄蜂5号的高发轻症保障情况,如下:

大黄蜂5号高发的轻症均有保障,并且单侧肾脏切除、慢性肾功能障碍都能按照中症保障。

这样对于我们来说更好,因为很多重疾险这两种疾病是按照轻症保障,大黄蜂5号纳入了中症,赔付比例从30%提高到了60%,整整多了一倍,拿到手的理赔款更多,选择治疗方式的时候顾虑也就越少。

从重疾、中症和轻症来看,大黄蜂5号的基础保障非常扎实。

少儿保障好:病种全,赔的多,保的久!

成人时期和少儿时期高发的重疾并不一致,所以在选择少儿重疾险的时候,小伞君才格外强调尽量选择带有少儿特定疾病保障的产品。

就拿恶性肿瘤来说,少儿时期,常见的恶性肿瘤是急性淋巴性白血病、脑瘤、淋巴瘤,而成人常见的恶性肿瘤却是甲状腺癌、肺癌、乳腺癌等等。

而且,根据数据来看,少儿恶性肿瘤的情况不容乐观。

恶性肿瘤中心统计数据显示,我国年新增恶性肿瘤患儿的数量高达4万人,并且还在以每年2%的速度增长。

但遗憾的是很多孩子还没有被诊断或者接受治疗,就被放弃,不菲的治疗费用和后续的康复和疗养,是很多家庭都负担不起的,这个时候,少儿特定疾病的保障就尤为重要。

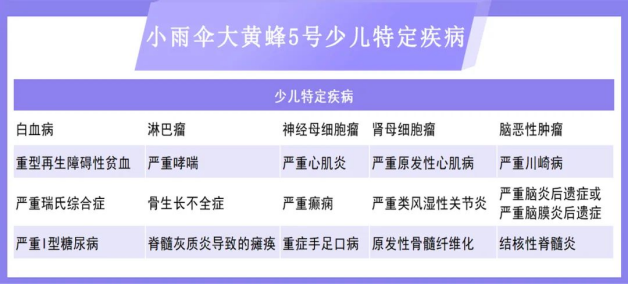

大黄蜂5号的少儿特定疾病保障强,有图有真相:

我们熟知的可能仅限于白血病,但是神经母细胞瘤、肾母细胞瘤也是高发的少儿恶性肿瘤,而且可能治疗起来比白血病更加复杂。

大黄蜂5号能提供强大的经济支持。

定期版:20种少儿特定疾病的保障,可额外赔付100%基本保额,也就是可以赔2倍保额。

长期版:20种少儿特定疾病的保障,前30个保单年度额外赔付150%基本保额;30个保单年度后额外赔付100%基本保额。

如果确诊少儿特定疾病,起码可以拿到200%基本保额,也就是买50万的保额,赔100万。

大黄蜂5号除了有少儿特定疾病的保障,还保罕见病,赔的更多!

罕见病顾名思义就是患病人数少,但是如果患病,治疗又成了大难题。

湖南的一位男孩换上了一种罕见病叫做:SMA(进行性脊髓萎缩症),而针对这个疾病的靶向药,诺西那生钠注射液一针就要70万,男孩的父母实在拿不出来只能在网上求助。

罕见病确实面临不少的困境,首先研发难,一款新药的面世要经过理论研究、分子实验、动物试验,再到临床一期、二期和三期试验,这个过程需要耗费巨大的人力。其次投入多,一款新药从研究到上市,需要长期的研发和巨额的经费。而罕见病的市场潜力较小,药厂盈利空间不足,所以药的价格居高不下。

罕见病的额外保障,许多少儿重疾险都没有。

但,大黄蜂5号不仅保,还保的更全!

可以看到,大黄蜂5号的罕见病病种更多,保障10种少儿罕见病,额外赔付200%基本保额。

面临罕见病的困境,大黄蜂5号没有退缩,反而给出了更好的保障。

但除了特定疾病及罕见病保障全面而且赔付比例非常高之外,还有重磅惊喜——保的久。

一般的少儿特定疾病及罕见病保到18岁或者22岁,久一点的保到30岁。

大黄蜂5号是如何保障的?买多久保多久。

买终身,少儿特定疾病及罕见病就保障终身!

像白血病,少儿期间比较高发,但是在中年也是有患病可能。

《我不是药神》电影中,就有许多中年白血病患者。

所以,像大黄蜂5号这样的少儿特定疾病和罕见病的保障很有诚意。

一句话总结:它病种全,保的久,赔付比例还高!

最高能赔11次,最多可赔12.7倍基本保额!

在为孩子选购重疾险的过程中,很多家长都会纠结,孩子如果出险过,后面很难再买到健康类保障。

等到孩子成年后,也许只能“裸奔”。还有的家长担心,像恶性肿瘤这样高发的重疾赔过一次,下次再患就不能理赔了,该怎么办?

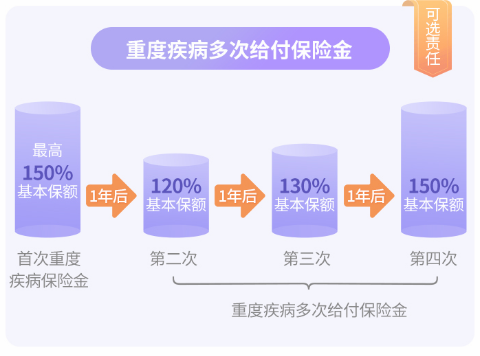

为了解决这两个难题,大黄蜂5号推出了重疾多次赔和恶性肿瘤二次赔的可选责任,也让赔付次数和总的赔付陡增!

1.可选重疾多次赔付

大黄蜂5号的重疾多次赔责任是不分组额外赔3次。

首先,不分组意味着赔付条件更加宽松,只要不是同种重疾,均可赔付。

其次,赔付次数充足,可额外赔付3次,最多赔付4次!

另外,额外赔付的比例还不断增加!

二次、三次、四次重疾赔付比例依次是:120%、130%、150%。

2.可选恶性肿瘤二次赔

不论是少儿还是成人,恶性肿瘤都是最高发的重疾,所以恶性肿瘤二次赔的保障还是很实用的。

恶性肿瘤不仅发生率高,而且有一定的转移、复发几率,所以出现了恶性肿瘤二次赔的保障。

大黄蜂5号的规则是:

初次确诊恶性肿瘤3年后,再次确诊恶性肿瘤(包括新发、复发、转移以及持续治疗),赔付100%基本保额。

看中恶性肿瘤保障的朋友,可以附加上。

加量价更低!

总结一下我们的大黄蜂5号加量加在哪?

覆盖183种重疾,重疾能额外赔50%;

少儿特定重疾及罕见病,至少能额外赔100%及200%;

可选重疾多次赔和恶性肿瘤二次赔,提高赔付次数和赔付保额。

保障如此扎实的大黄蜂5号,性价比如何?

大黄蜂5号延续了大黄蜂一贯的高性价比,加量价更低!

不管是定期或者是终身,附加或不附加可选责任,价格都非常有竞争力。

1.预算紧张这么买:定期+基础责任

0岁的男宝宝保30年交20年,选择基础责任,一年的保费只需要585元,折算下来一天只需要1.6元,就撬动了50万的保额,性价比非常高。

2.预算充足这么买:终身+基础责任+重疾多次赔

0岁的男宝宝,买50万保额,保终身缴费30年,需要的保费1825元。

附加重疾多次赔后,保费为2160元,相当于重疾多次赔的责任仅需335元!不分组额外赔3次,每年多交335元就能得到,一天还不到1块钱,费率低的惊人。

建议保长期的朋友都加上!

如果看中恶性肿瘤保障,还可以附加恶性肿瘤二次赔责任,也就是:终身+基础责任+重疾多次+恶性肿瘤二次赔,这样的组合保障十分充足。

写在最后

如果孩子配置一份少儿重疾险,那么小雨伞大黄蜂5号是很好的选择!

图片和文章取自网络,如有版权问题请联系小雨伞